截至2026年6月3日,春秋电子收盘价31.33元,相较此前13~14元的底部价格区间股价实现翻倍上涨。本轮行情主要受业绩增长、AIPC热点、收购丹麦液冷助推拉升,春秋电子基本面难以匹配当下高估值,具体分析如下:

春秋电子核心主业仍为传统PC结构件,仅为戴尔等厂商配套笔记本外壳零部件,并未深度切入AIPC产业链,既不制造AIPC整机,也不研发生产AIPC芯片等核心器件;机器人相关业务暂无落地项目与量产产品,主营业务未出现实质性转型升级。

春秋电子2026年4月已全资收购丹麦Asetek,该企业现有业务集中于高端台式机液冷散热器,数据中心液冷项目现阶段搁置,后续落地与商业化进程不确定性偏高,液冷板块短期内难以贡献可观利润。

2026年一季度春秋电子实现营收11亿元,同比+27.7%;归母净利润6000万元,同比+50.69%。尽管业绩同比向好,但盈利增量体量偏小,无法消化股价翻倍带来的估值溢价。

综上,春秋电子基本面改善力度不足,股价溢价多由题材催生,依靠现有传统业务与尚处培育期的液冷项目难以维系高位市值。

下面谦启管理将详细拆解春秋电子。

一、AIPC

1.什么是AIPC

AIPC=搭载CPU+GPU+NPU三芯异构架构、本地可离线跑大模型的新一代智能电脑,2023年由英特尔正式提出概念,区别于普通电脑靠云端跑AI。

2.什么是液冷

液冷就是利用冷却液替代空气,为芯片散热,依靠液体循环带走芯片运行产生的热量。液冷通过冷头贴合芯片吸收热量,吸热后的液体流至散热排散热降温,冷却后的液体再次回流循环,整体导热效率远高于空气,散热效果优于传统风扇加热管的风冷。

液冷分为2种:一是一体式水冷:整机出厂密封,内部预注冷却液,无需自行加注液体,多用于轻薄AIPC和台式主机。二是分体式水冷:冷排、水管、水泵分体组装,散热上限更高,适配多芯片、多显卡的高端AIPC工作站。

3.液冷和AIPC的关系

AIPC搭载CPU、GPU、NPU三芯架构,本地离线运行大模型时三颗芯片同步满载,发热量远高于传统电脑。高温易触发温控降频,造成AI算力下滑,普通风冷很难长时间控温。轻薄款AIPC功耗偏低,依靠热管风冷即可散热;高性能台式AIPC长期进行AI绘图、大模型运算,多搭配一体式液冷。液冷导热效率更强,能稳定控制硬件温度,避免算力受限,同时降低风扇噪音。重度AI工作站还会采用分体液冷,保障设备全天候稳定运行。

4.现行AIPC分类

(1)微软

这是现阶段普及率最高的AIPC,市面上90%的消费级AI轻薄本均属于此类,涵盖联想、华硕、惠普、荣耀等主流品牌。硬件采用传统X86架构,以Intel酷睿Ultra、AMD锐龙AI、骁龙X芯片为主,CPU、GPU、NPU为分离式设计,非统一内存。该体系有明确官方认证门槛,设备NPU算力需≥40TOPS、内存≥16G,方可标注Copilot+AIPC。

设备搭载Windows11系统,依托系统级Copilot实现办公AI、实时翻译、画面检索、图文生成等基础本地AI功能,兼容性极强,适配全网办公、娱乐、网游及行业通用软件。产品价格覆盖广,4000-12000元即可入手,主打大众办公、日常轻度AI使用,是普通用户的首选。

(2)苹果

苹果无行业通用AIPC认证,全系M3、M4自研芯片Mac设备,均为原生AIPC。硬件采用ARM一体化SoC架构,CPU、GPU、NPU集成单芯片设计,搭配统一内存架构,AI调度效率高、功耗控制优异,续航表现突出。

设备搭载macOS系统,依托AppleIntelligence和CoreML框架运行本地AI,擅长视频剪辑、平面设计、影音调色等创意场景,且与苹果手机、平板生态深度联动,跨设备协同体验极佳。缺点是无CUDA生态,专业AI开发、大型游戏适配性差,产品定价偏高,起步价近8000元,更适合设计创作者、苹果全家桶用户。

(3)英伟达

这是英伟达2026年最新定义的正统原生AIPC,彻底区别于普通RTX独显游戏本(仅支持AI加速,不属于正统AIPC)。设备采用英伟达与联发科联合研发的3nmARM单SoC芯片,集成Blackwell架构RTX级GPU、高性能NPU,搭载超大统一内存,综合AI算力可达180-200TOPS。

该体系原生适配完整CUDA与TensorRT生态,可本地离线运行70B-120B参数大模型,适配AI绘图、8K视频生成、3D建模、深度学习开发等重度AI场景。产品定位高端专业市场,2026年四季度量产上市,预估售价3000美元起,主要面向AI开发者、专业创作者与科研人群。

二、市值与业绩情况

截至2026年6月3日,春秋电子市值情况如下:春秋电子收盘报价31.33元/股,市盈率(动)57.63,市净率4.24,总市值140亿元。

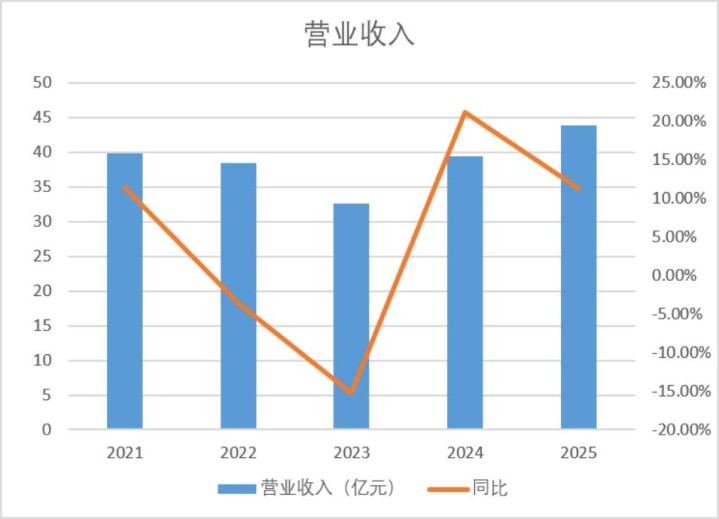

2021-2023年春秋电子营收走出先小幅回落、再深度下行走势,2021年营收39.9亿元,依托传统PC业务实现小幅增长;2022、2023年受全球PC行业下行、消费电子需求疲软拖累,营收连续下滑,2022年同比下滑3.63%至38.45亿元,2023年降幅扩大至15.29%,营收跌至32.57亿元,行业低谷压制企业经营。

2024年行业拐点显现,AIPC产业萌芽叠加汽车轻量化零部件逐步放量,营收大幅反弹至39.45亿元,同比大增21.12%,彻底扭转连续下滑颓势。2025年营收稳步抬升至43.92亿元,同比增长11.33%,增长节奏由高速反弹转为稳健上行。

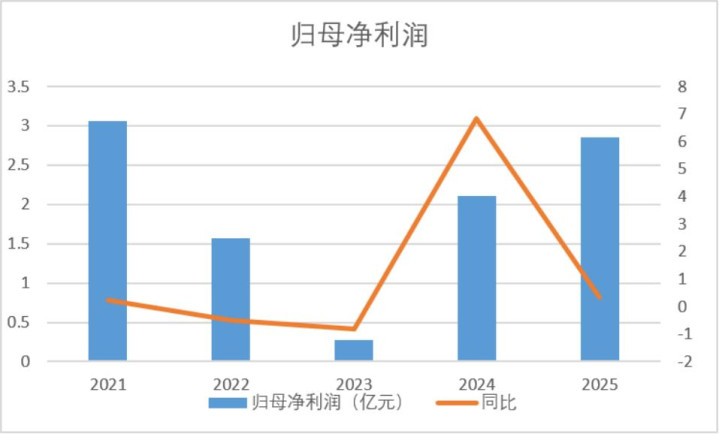

2021年春秋电子归母净利润3.06亿元,依托PC行业景气实现23.89%稳健增长。2022至2023年全球PC市场需求遇冷、下游整机出货下滑,叠加原材料成本承压,利润连续大幅回撤,2022年净利同比下滑48.69%至1.57亿元,2023年进一步跌至0.27亿元,同比降幅82.80%,业绩触底。

2024年行业周期回暖,传统PC去库存结束,汽车轻量化零部件逐步放量,利润触底反弹至2.11亿元,同比大增681.48%,经营拐点明确。2025年净利润2.85亿元,同比增长35.07%,增长由短期修复转向稳步抬升。

三、业务与经营

1.毛利率情况

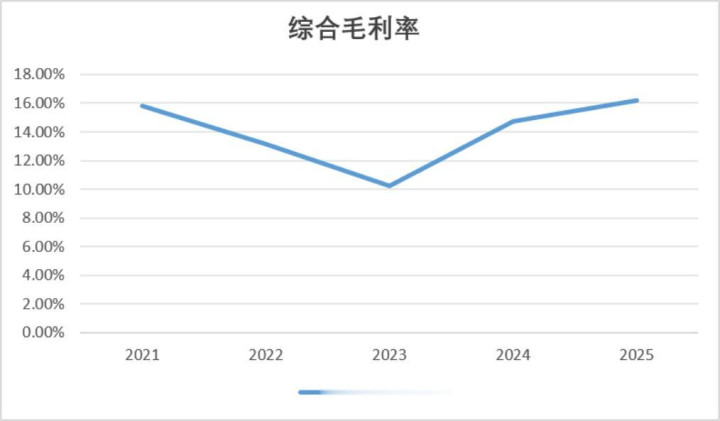

2021—2023年毛利率逐年走低,从15.82%回落至10.26%阶段低位。主要受全球PC行业下行、订单单价下滑、上游原材料涨价拖累,行业下行周期挤压零部件盈利空间,也是春秋电子22、23年净利润大幅缩水的重要原因。2024年行业周期反转,下游PC库存出清,高附加值镁合金结构件占比提升,毛利率回升至14.73%,盈利显著修复。2025年毛利率进一步上行至16.18%,已超越2021年水平,产品结构优化成效落地。

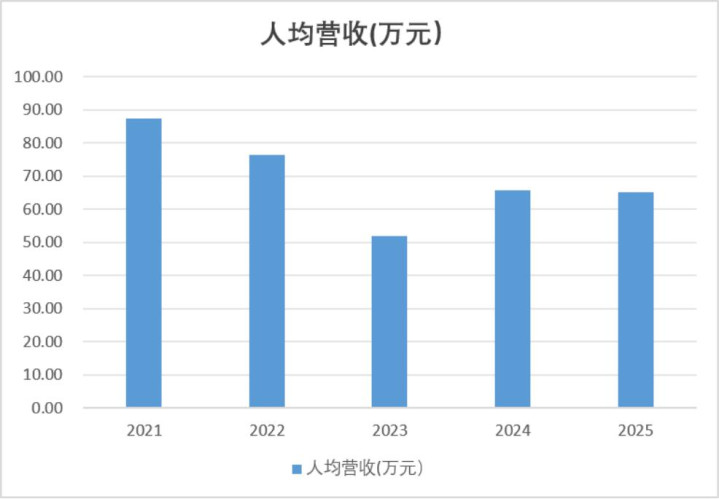

2.人均创收

从人均营收数据来看,2021-2023年持续下滑,由87.35万元降至51.79万元。受PC行业下行影响,营收逐年萎缩,春秋电子扩充人员布局汽车电子与新项目,用工抬升拖累人均产出。2024年营收回暖,人员小幅精简,人均营收回升至65.83万元,产能利用率改善。2025年营收稳步增长,但员工扩张更快,人均营收小幅回落至65.13万元。

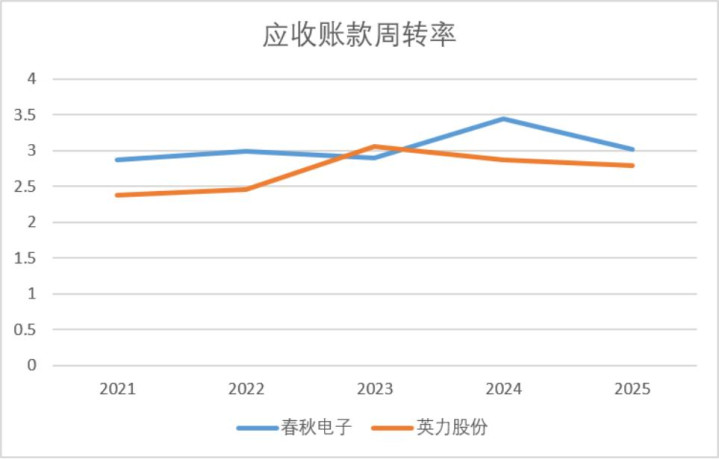

3.运营效率对比

2021-2025年春秋电子应收周转整体优于英力股份。春秋周转率区间2.87~3.44次,2021至2023年保持平稳,2024年伴随PC行业回暖、客户回款改善升至峰值3.44次,2025年因汽车零部件与液冷新业务拓展垫资增多,小幅回落至3.02次,回款管控整体稳健。英力股份波动明显,2023年依托联想系订单放量抬至3.05次,后续两年连续下滑至2.79次。究其原因,春秋客户覆盖联想、戴尔、惠普等多家海内外头部企业,客户结构分散,账期议价能力更强;英力高度绑定联宝电子,客户集中度偏高,易受下游账期政策拖累。

4.控制权

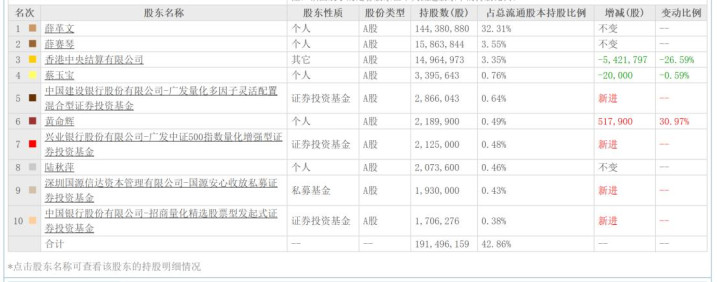

1.控制权

实控人薛革文直接持有春秋电子32.31%股份,牢牢把控春秋电子控制权。

四、当前与未来情况

1.投入产出比

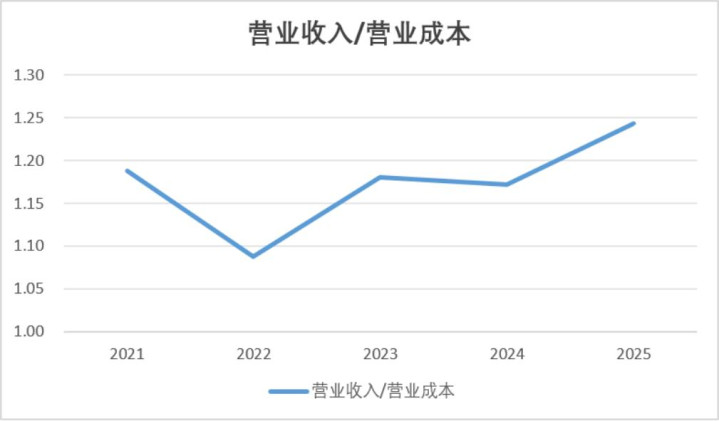

2021年比值1.19,行业平稳,盈利水平正常;2022年回落至1.09,为五年低点,主要受原材料涨价、PC需求低迷、产品降价影响,成本抬升明显,利润被大幅挤压,也是当年净利润腰斩的重要诱因。2023年原材料价格回落、低效产能优化,比值修复至1.18,盈利边际改善。2024年比值小幅回落至1.17,新项目投产带来制造费用增加,成本增速小幅高于营收。2025年升至1.24,创五年新高,受益AIPC高端镁合金壳体放量,高附加值产品占比提升,产品结构优化拉动毛利率上行。

五、板块情况

春秋电子主营隶属沪市主板消费电子零部件赛道,核心覆盖消费电子、AIPC、汽车电子、算力液冷四大热门题材板块,是兼具传统硬件与新兴AI算力属性的精密制造企业。春秋电子核心业绩依托PC精密结构件,基本面与消费电子板块高度绑定,行业周期、终端出货量直接决定春秋电子营收与盈利走势,股价长期随板块同步波动。

近年来随着AIPC产业爆发,春秋电子成为AIPC板块核心标的,相较于传统消费电子板块具备更强的上涨弹性,板块利好能够直接带动春秋电子订单与估值提升。同时,春秋电子布局汽车轻量化零部件业务,与汽车电子、新能源汽车板块存在弱联动,因相关业务营收占比较低,行情联动性相对有限。此外,春秋电子并购液冷资产切入算力散热赛道,与算力、数据中心液冷板块形成新增联动,成为春秋电子第二大估值驱动,助力春秋电子摆脱传统板块周期束缚,估值成长性持续提升。

综上所述,春秋电子主营PC精密结构件,虽收购丹麦Asetek切入液冷赛道,但从春秋电子官方澄清公告来看,企业并未深度落地英伟达AIPC核心供应链,无芯片自研、AIPC整机制造业务,数据中心液冷项目仍处于停滞状态。

基本面层面,春秋电子依托PC行业周期回暖实现盈利修复,2024-2025年毛利率、净利润稳步抬升,镁合金结构件与汽车轻量化业务优化产品盈利结构,传统主业基本面不具备现有市值支撑根基。

谦启管理未来将持续关注春秋电子:

短期:短期重点跟踪单季营收、利润增速及盈利稳定性。

中期:聚焦毛利率、营收规模的同比波动与修复节奏。

长期:核心研判主业与高端新兴业务的结构优化进度,跟踪技术研发突破、高端产能落地及净利率中枢抬升情况,判断春秋电子长期市值成长空间。

【谦启管理将管理咨询中积累的企业竞争力评价模型,应用于二级市场,欢迎交流!】

关注我们并看置顶文章,有好礼相送!

长富资本提示:文章来自网络,不代表本站观点。